Yahoo Finanza

Yahoo Finanza

Banche centrali accomodanti, mercati recuperano

Ieri abbiamo visto un ritorno delle Banche Centrali nei mercati, con commenti, interventi verbali vari. In primis GIAPP-BoJ, poi ECB-EU, e la FED-USA. In sostanza tutte molto accomodanti, con liquidità infinita dichiarata dal Giappone Kuroda, e da ECB di utilizzo di tutti i mezzi a disposizione per la stabilità prezzi e crescita EU, e di dissenso alto entro la FED che porta a rinvio a giugno le aspettative di un rialzo tassi, sempre effettuato con elevata cautela visti i rischi globali. E tutto questo ridà fiato agli indici, dopo il raggiungimento dei supporti in oversold di medio termine, in particolare Nikkei, EUStoxx50. Poi abbiamo avuto la politica, sempre soggetto di attualità, con il voto NL contro l’accordo EU-UKR, a confermare un ulteriore schiaffo all’EU, con insorgenza degli euro-scettici, anche se un voto che resta solo consultivo, visto che la decisione è già stata “democraticamente” approvata. E giusto di fronte al referendum BREXIT inglese, molto combattuto, ricerca di soluzione sulla gestione immigrati, il governo di Renzi-ITL più traballante e HOLLANDE-FF ai minimi termini. E con il Panama-papers, e dimissioni ministro ISL, proteste elevate contro tutto il governo, ulteriori sviluppi politici probabili.

E qui abbiamo pressione persistente sulla GBP ad alimentare la forza ingiustificata dai fondamentali, dell’euro. Sul fronte dei dati prosegue la serie negativa, di conferme di rallentamento, assenza inflazione / rischio deflazione, ieri con FF, ESP sotto le attese. YieldS quindi sempre su record minimi, ieri stabili, SPREAD leggero rialzo. Dalla speculazione di poco probabile intervento della BoJ-GIAPP contro la forza dello YEN, siamo al suo max da ottobre 2014, con Nikkei in forte calo nei giorni precedenti all’intervento verbale di Kuroda. Dopo i suoi commenti, ripresa NIKKEI, e dal mancato intervento, stimolo ulteriore a favore dello YEN, che mette in depressione il DOLL. Dai dati delle riserve in valuta, di CH, HK, ZAR, GIAPP, SING, URSS, e pure Cina per la prima volta da 5mesi, tutte in rialzo. ORO in robusto rimbalzo, che mantiene un valore medio di doll 1230/oncia, con sbalzi di +20/-20 dollari in minuti. Petrolio combattuto entro calo produzione Usa, rallentamento stoccaggi Usa dal calo numero trivelle, e dall’aumento produzione IRAQ, in attesa della riunione dei produttori per decidere tetto sulla produzione. Da sottolineare l’elevato livello di coesione entro emergenti e il petrolio / energia, come pure i riflessi sugli indici, e le valute Asia, Emergenti, Anglosassoni.

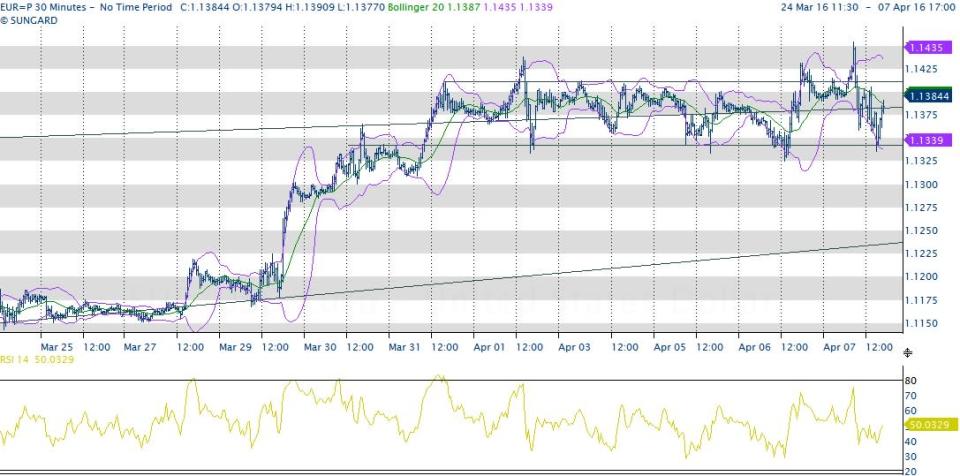

Nel (Londra: 0E4Q.L - notizie) frattempo, dopo la recente elevata ripresa di emergenti e valute annesse, prosegue l’uscita di capitali da investimento da esteri, a dare maggiori timori e preoccupazioni. Le (Taiwan OTC: 8490.TWO - notizie) banche ieri in rinnovato calo, -1.2 Eu, -1.5pc ITL. A margine di tutto questo rimane la trattativa EU-GRECIA, BRAS governo verso impeachment, presidenziali USA. E dagli USA ulteriori dati positivi, con la disoccupazione settimanale. Dal CAD ampio recupero del settore costruzione. Per quanto riguarda EUR/DOLL, la fascia di questi ultimi 5/7giorni resta intatta entro 1.1330/1.1430, e i vari tentativi di “uscire” per innescare un eventuale nuovo movimento, sono sempre abortiti con stop-loss, e rimbalzi conseguenti, lasciando il tutto invariato. Rinnovato rafforzamento del CHF/cross, sui massimi recenti. Cedono AUD, NZD, CAD, sulla scia del PETROLIO. Ampio rimbalzo di ORO, con sempre maggiori commenti dagli USA estremamente positivi per il medio-lungo termine.

Dati economici

ALIMENTARI prezzi marzo 151 da 149.5, Fao – WTO prev commercio globale ridotto a +2.8pc da 3.9 – PETROLIO Iraq export aumentato. Trivelle Usa ai minimi, 362. Stoccaggi rallentano – PORTAFOGLI EU ampia rotazione ultimi 30giorni, da Borsa EU a favore Corporate Bonds (Shenzhen: 395022.SZ - notizie) +8pc, High Yield ETF +17.5pc - EU Praet, Draghi, Constancio, potenziale RI calibrazione politica se necessario, crescita non deve dipendere da politica monetaria. Inflazione eccessivamente bassa. Tutto quanto possibile per stabilità prezzi – CH BNS riserve 575.8 da 571.1bln. turismo febbr -1.3anno. 7 banche sotto inchiesta Petrobras e fondo Malese 1MBD. MeyerBurger +6.0. EfG aucap +12pc. SSR-TSI 201 perdita 90mln, calo pubblicità. Yield 10anni -0.40pc – UK halifax prezzi immob +2.6 e 10.1anno da 9.7pc. Centamin +5.0. Jaguar e land Rover vendite elevate – GER yield 10anni 0.11pc – ITL btp/bund 118. Yield 10anni 1.29pc. STM +4.0, Banche -3.2pc, BcoPop -4.7pc e nuovo min storico. Azimut (Milano: AZM.MI - notizie) raccolta 1.trim +30pc a 1.7bln – FF curr.acc febbr -3.9bln da -2,2. Deficit bil comm -5.2 da -3.9bln, export debole, import in rialzo. Asta 10anni 0.43pc – ESP prod ind 2.2 da 3.4anno. asta 10anni 1.4960, 30anni 2.6970. deficit/pubblico 2015 5.0pc da 5.16 – NL voto accordo Eu-Ukr no al 63pc. Cpi (Other OTC: CPICQ - notizie) marzo 0.6pc inv – NOK prod manifatt febbr +0.7 e -6.0anno – POL disocc 10 da 10.3pc febbr - CECO (Shanghai: 603698.SS - notizie) vendite dett febbr +8.5 da 4.8anno. prod iind +5.6 da +1.0 – URSS Bank of Russia, prev gdp -1.3/-1.5pc per 2016, con petrolio a 30doll/barile. Settore bancario tornato in surplus liquidità. Riserve doll 387bln da 383.5 – GRECIA disocc 24.4 da 24.3pc – USA Yahoo utili in calo marcato, taglia 1500 persone. FOMC voto 9:1 con aumento del dissenso e cautela sui tassi. yield 10anni 1.73. disocc settimanale 267 da 276k. Fid cons bloomberg 42.6 da 42.8 – CAD permessi costruz +15.5 da -9,5pc – VEN tutti i venerdi saranno festivi, per risparmiare energia elettrica – GIAPP Kuroda-BoJ recessione sarà evitata – SCOREA Samsung 1.trim utili +10pc – AUD indice costruz marzo 45.2 da 46.1 – ZAR fid ind 81.2 da 80.1, prod manifatt +1.3 da -1.8pc – BRAS inflaz marzo 0.43 da 0.79. vendita auto +22.1 produz +42.6 da -12.5pc – HK ZTE operatore telefonico -14pc – CINA Apex Tech tratta acqu Lexmark Usa.

Autore: Bruno Chastonay Per ulteriori notizie, analisi, interviste, visita il sito di Trend Online