Yahoo Finanza

Yahoo Finanza Bisogna aver paura di chi ha puntato troppo sull’hi-tech?

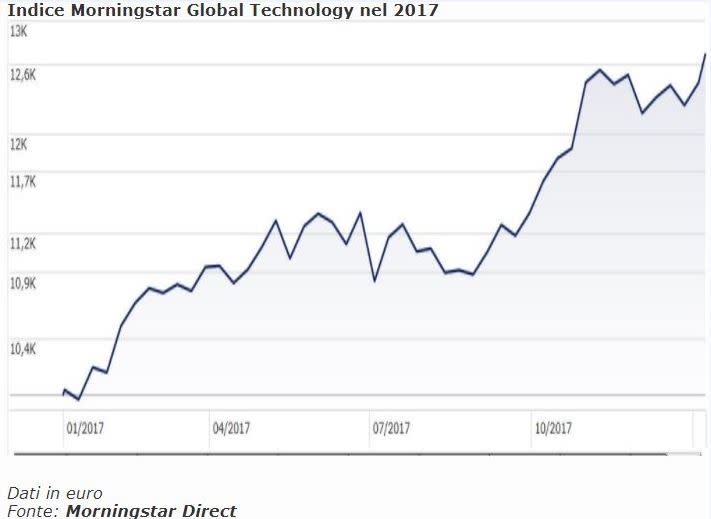

Certo non è la febbre di Internet della fine del secolo scorso che ha portato allo scoppio della bolla dei titoli tecnologici del marzo 2000. Ma la corsa in Borsa delle azioni hi-tech, dicono gli analisti di Morningstar (NasdaqGS: MORN - notizie) , deve comunque mettere in allarme gli investitori. L’indice Morningstar Global Technology solo nel 2017 ha guadagnato il 23,43% (in euro) segnalandosi come uno dei migliori panieri settoriali dell’anno appena chiuso.

Rispetto ad allora, però ci sono delle differenze. “Il rally attuale, guidato soprattutto dalle società americane, oggi può contare su aziende che generano grandi profitti e che hanno un vantaggio competitivo. Due elementi che, alla fine degli anni ’90, non si vedevano”, spiega Kevin McDevitt, Senior (Other OTC: SNIRF - notizie) manager research analyst di Morningstar. “Quindi anche se i multipli sono elevati, si tratta di titoli che non sono più così speculativi”. Qual è allora il problema questa volta? “Il pericolo è lo stesso che si incontra ogni volta che un determinato settore corre troppo: rischia di crollare improvvisamente e di portare con se i portafogli che ne sono troppo carichi”.

Chi è troppo tecnologico

Un rischio che corrono ad esempio i portafogli specializzati negli Stati Uniti, alcuni dei quali hanno puntato molto sull’hi-tech Usa. Fra quelli venduti in Italia della categoria Usa Large cap blend (che quindi non hanno necessariamente un determinato segmento growth), quello che ha avuto la performance migliore nel 2017 (+16% in euro) è Wellington US Research Eq D € Hacc che ha il 20% degli asset in titoli tecnologici. Guardando al portafoglio (aggiornato al 27 settembre 2017) nelle prime cinque posizioni troviamo titoli come Apple, Facebook e Alphabet (Google). I primi due titoli sono anche nella top five di ANIMA US Equity (Morningstar rating: tre stelle) che, con quasi il 34% del suo portafoglio in titoli tecnologici (dati al 27 settembre 2017) è il fondo della categoria con la maggiore esposizione all’hi-tech.

Bisogna quindi scappare dalla tecnologia? “Nelle fasi di ribasso di solito vengono colpiti più duramente gli strumenti che sovrappesano i leader di mercato. Ma ci sono portafogli, anche specializzati, che puntano su nomi meno conosciuti che, nel medio e lungo periodo possono riservare delle sorprese”, spiega McDevitt

Fra i comparti con queste carattarische c’è l’unico con Analist rating della categoria Azionari settore tecnologia: Polar Capital Global Technology (Silver (Shenzhen: 300221.SZ - notizie) , Morningstar rating: 5 stelle). “I gestori sono convinti che la natura innovativa del settore tecnologico renda possibile aggiungere valore identificando in anticipo quelle società in grado di creare strumenti che cambieranno il mondo”, spiega Samuel Meakin, fund analyst di Morningstar in un report del 13 ottobre 2017. “Credono che questo approccio di tipo growth gli permetta di beneficiare delle società in grado di creare i migliori sviluppi tecnologici. Dal punto di vista del portafoglio, questo vuol dire sottopesare i player a grande capitalizzazione della tecnologia che dominano gli indici principali. I gestori infatti sono convinti che queste imprese siano minacciate dai nuovi cicli tecnologici. Per portare avanti il loro approccio tematico, i manager effettuano una rigorosa analisi delle aziende per identificare 60-85 nomi che ritengono possano contare su buoni amministratori, forti bilanci, barriere all’entrata dei concorrenti e che riescono a imporre i loro prezzi”. (clicca qui per leggere l’analisi completa).