Yahoo Finanza

Yahoo Finanza

Crescita USA accelera, ma lontano da promesse Trump

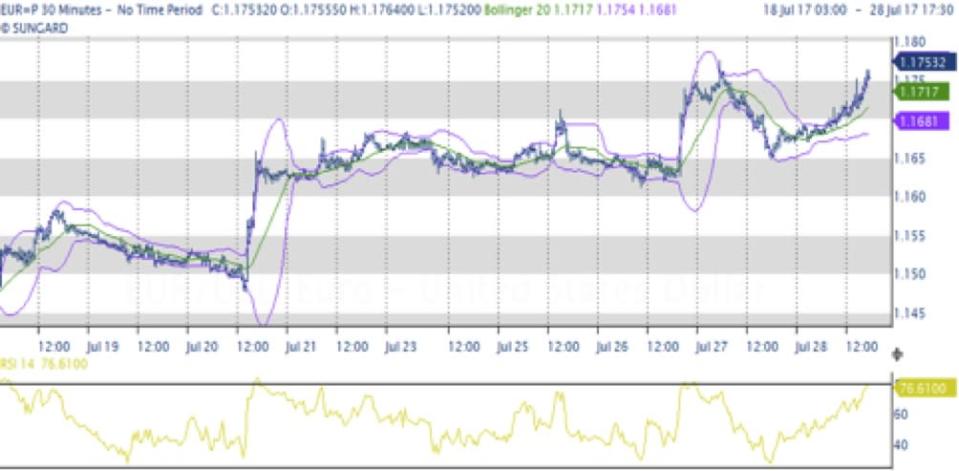

Fine settimana di assestamento generale con un numero elevato ulteriore di pubblicazione dati societari, e degli utili, a dare una maggiore volatilità, in mercati ristretti. Dati positivi da ASIA, migliori da EU, UK, misti in USA e sotto le promesse di Trump. Situazione politica sempre a netto freno del DOLL, e l’EURO se ne avvantaggia, rimanendo su max13 mesi. Con la positività generale dei mercati finanziari, senza effetti da GEOPOLITICA, e dalle varie tensioni, GUERRA commerciale, il valore RIFUGIO del CHF/cross è svanito. I mercati se ne sono resi conto tutto di un colpo, dopo qualche mese di stabilità massima e disinteresse su questa valuta. Crollata quindi in pochi giorni da 1.10 a 1.14. Meglio pure GBP, dai dati migliori, riduzione timori Brexit, e alternativa al dollaro, e contrapposta a AUD, NZD, CAD, che restano robusti. Sostegno dal rialzo commodity, energia, minerari, che hanno sostenuto pure i titoli del settore. Cedono MXN e ZAR, robusti URSS, CINA, TURK. Meglio ORO, ARG, a confermare il trend positivo medio e lungo termine. Sugli INDICI liquidazioni, aggiustamenti, con volatilità marcata sui singoli TITOLI che presentano gli UTILI.

Settore TECNO nuovamente venduto, calo TABACCO da nuove leggi e restrizioni usa, BANCHE sotto tono, meglio ENERGIA. Dalla URSS tassi invariati, dal BRAS serie di dati negativi, in PAKI governo in terremoto. In EU inflazione e prezzi consumo ulteriore calo, oltre le attese, eccetto GER. Calo spese consumatori in FF, e calo approvazione Macron marcata. Tensioni in rialzo continuo FF e ITL, commerciale/politica. Continua guerra mediatica e politica contro TRUMP, su tutti i fronti, da tutte le parti. Questo fattore porta incertezze e timori sugli Usa, che si riflettono sul DOLL. Situazione ora di netto oversold, eccesso debolezza di medio e di lungo termine. EURO sopravalutato marcatamente. Ora i mercati dovrebbero avere completato il riacquisto di EUR/DOLL, e posizionato nuovi longs. YEN resta debole. E fintanto che non avremo INFLAZIONE, gli INDICI continueranno a riscontrare interesse positivo, in assenza di alternative. Le BANCHE CENTRALI con la loro POLITICA MONETARIA, agiranno dopo le elezioni GER, per non “disturbare” la rielezione della MERKEL, caposaldo della lotta al “populismo”.

Dati economici

BANCHE EU stanno lavorando per misure cautelative su banche a rischio fallimento, come congelamento CONTI – PETROLIO trivelle Usa 766 da 764. +2.0pc ulteriore – CAFFE’ ulteriore +2,5pc – EU survey ind e cons 11.2 da 11.1, clima ind 1.0 da 1.2, fid cons -2 da -1.0, aspett inflaz 11.7 da 13.0. sentiment serv 14 da 13, industr 5.0 da 4.5 – CH yield 10anni +0.05pc. UBS (Londra: 0QNR.L - notizie) utili 1.17bln, oltre. Aumento assets gestiti, -2.2pc. CS utili +78pc a 303mln, +2.0pc. KOF leading indicatori luglio 106.8 da 105.8. Myriad -4.1pc – UK yield 10anni 1.21. IAG utili +45pc, +2.5pc. Barclays (Londra: BARC.L - notizie) perdite in S.Africa, -2.5pc – GER yield 10anni 0.51 cpi 0.4 e +1.7anno, inflaz 0.4 e 1.5pc. Adidas (Swiss: ADS-EUR.SW - notizie) +7.5 – FF yield 10anni 0.80. BNP Paribas (Londra: 0HB5.L - notizie) utili -3.4pc. spese cons -0.8 e +0.5anno. cpi -0.3 e +0.7anno. inflaz -0.4 e +0.8anno inv. Nuove costruz 2trim +8.7pc. Gdp 2.trim 0.5pc iinv – ITL yield 10anni 2.12. btp/bund 157. Luxottica (Milano: LUX.MI - notizie) -3.5pc, Saras -5.0pc – ESP yield 10anni 1.52. cpi -0.7 e +1.5anno, inflaz -1.2 e 1.7anno da 1.6pc. gddp 2.trim 0.9 e 3.1anno – SEK Vendite dett june 0.2 e 3.5anno, gdp 1.7 e 4.0anno – AUSTRIA gdp 0.9 e 3.1anno – URSS tassi inv 9.0pc – USA yield 10anni 2.30pc.costo occuapaz 2trim 0.5pc, salari 0.5, spese cons 2.8 da 1.9pc. Michigan sent cons 93.4 da 93.1, aspett 805 da 80.2. gdp 2.trim 2.6anno, gdp /prezzi 1.0 da 2.0. Amazon nettamente sotto, -4pc. Starbucks (Swiss: SBUX-USD.SW - notizie) -8,0. Intel (Euronext: INCO.NX - notizie) +2.0. Mattel (Amburgo: 950108.HM - notizie) -8.0pc – CAD gdp 2trim 0.6pc – SING affitti uffici min 7anni, ampi vuoti. Volumi immob -13pc dal 2013. Disocc 2.2pc inv – CINA Baidu utili balzo. Disocc sotto 4pc stabile – GIAPP Sharp tonar in utili, spese cons +1.5 e 2.3anno. disocc 2.8 da 3.1pc. cpi 0.4pc inv, core 0.4pc inv., vendite dett 2.1 da 2.0 – S.COREA PMI man 81 inv. Prod ind 0.2 e -0.3anno, serv +0.5pc. vendtie dett 1.1 da -1.0 – AUD ppi 2trim 0.5 e 1.7anno – BRAS debito/gdp 48.7 da48.1pc – PAKI governo terremoto, 1.o min e min fin e altri lasciano.

Autore: Bruno Chastonay Per ulteriori notizie, analisi, interviste, visita il sito di Trend Online