Yahoo Finanza

Yahoo Finanza Il Fintech italiano cresce. E le banche s'alleano alle startup. Il report Bankitalia

Il mondo del FinTech italiano cresce e non ha rallentato neanche con la pandemia. È quanto emerge dalla terza indagine conoscitiva sul FinTech tricolore condotta dalla Banca d’Italia, concessa in anteprima ad Huffington Post. Certo, si sarebbe potuto fare di più. Ma gli ostacoli da superare, per il mondo della finanza tecnologica nostrana, sono tanti. Dalla mancanza di personale ben formato disponibile sul mercato alla scarsa interoperabilità tra vecchia e nuova finanza. In ogni caso, sottolineano da Via Nazionale, il FinTech è un mercato promettente. Si iniziano a vedere i primi profitti, e le previsioni sono positive. A farla da padrone in questo settore, così dicono i dati, è la collaborazione tra banche e start-up FinTech. Le prime mettono il capitale. Le seconde, la forte spinta innovativa.

Dai progetti per innovare l’erogazione di credito e pagamenti digitali, tra cui il mobile banking, il digital lending e i servizi connessi con l’open banking alle attività dedicate all’innovazione nei processi di business operations, governance d’impresa, e servizi di investimento e assicurativi. La fotografia scattata da Bankitalia parla chiaro: il FinTech italiano sta continuando la sua corsa. La spesa in nuove tecnologie finanziarie per il 2021-22, in Italia, è in crescita rispetto al biennio precedente. Da 456 milioni di euro si è passati a 530. L’epidemia da Covid-19 non sembra aver inciso sullo stato di avanzamento dei progetti. La rimodulazione degli investimenti riguarda solo una parte minoritaria degli stessi. Anzi, tra lockdown e restrizioni varie ci sono esperienze di FinTech che hanno addirittura subito un’accelerazione, grazie all’acquisizione di clientela digitale oppure con il rafforzamento delle attività di business continuity.

Sono aumentati gli intermediari investitori (96) e i progetti (329). Ma gli investimenti dedicati all’innovazione in ambito finanziario, fa notare Bankitalia, avrebbero potuto essere molti di più. A rallentarli ci sono stati diversi fattori:

L’insufficiente domanda per i prodotti e i servizi generati dagli investimenti

Il costo finanziario dell’investimento

La mancanza di personale adeguato

La scarsa interoperabilità tra vecchi e nuovi sistemi

Anzi, nel panorama FinTech italiano si assiste addirittura ad un processo di concentrazione rispetto alla precedente rilevazione. Il peso dei primi 10 investitori è aumentato di circa 5 punti percentuali, arrivando a contare per l’84,7% del totale degli investimenti. Le banche rappresentano ancora i principali soggetti investitori, sostenendo più di tre quarti della spesa complessiva (in leggero calo rispetto all’indagine precedente). Seguono gli Istituti di Pagamento e di Moneta Elettronica con una quota stabile pari al 14,7 per cento, le società finanziarie (5,4), le Società di Gestione del Risparmio (3,2) e infine le Società di Intermediazione Mobiliare con una quota marginale (0,2 per cento).

Il ricorso a partnership con società terze, sottolineano i tecnici di Via Nazionale, è un’esigenza diffusa tra i player italiani del settore: sono 330 gli accordi partnership, riferibili a 199 imprese, la maggior parte italiane. Una collaborazione che risponde all’esigenza delle banche di assicurarsi tecnologie avanzate e di accelerare i tempi di realizzazione dei progetti, con l’intento di ridurre il time to market. I progetti FinTech, infatti, richiedono spesso molto tempo per trasformarsi in profitto. Il 14,9% è costituito da prototipi e oltre un quarto di essi è ancora in fase di realizzazione. Comunque, il 58% dei progetti viene già sfruttato commercialmente.

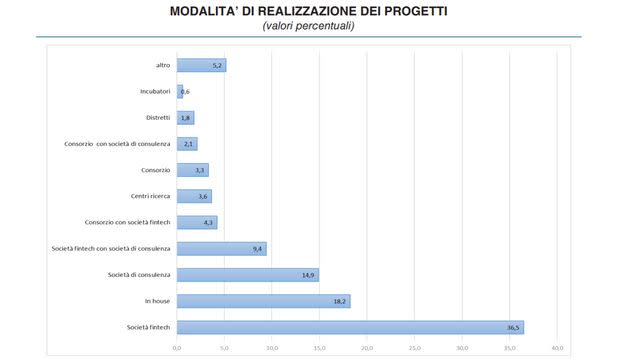

Per questo la coopetition – cioè la collaborazione tra soggetti che in teoria dovrebbero essere competitor, in questo caso banche e start-up – è la parola d’ordine nel FinTech italiano. Le start-up mettono la spinta innovativa, le banche i capitali necessari a finanziarla. Come viene sottolineato nel report di Via Nazionale, poco meno di un quinto dei progetti sono concepiti e realizzati da soggetti completamente in house, cioè senza alcun contributo esterno. La maggior parte dei progetti sono sviluppati con la collaborazione tra banche e società (33 per cento dei progetti) oppure con l’affidamento da parte delle prima alle seconde dell’intero ciclo di realizzazione del progetto (quasi la metà dei casi).

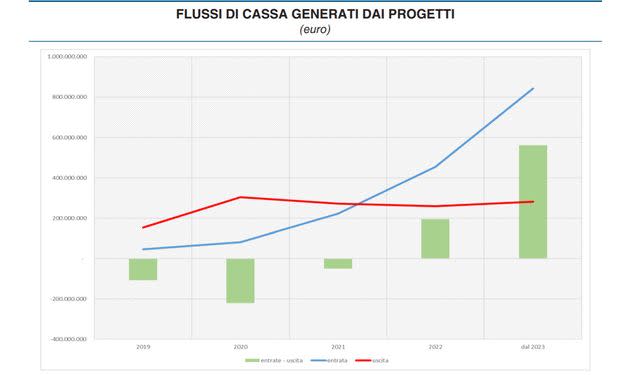

La coopetition tra nuovi e vecchi attori diventa necessaria se si guarda allo stato dei profitti del settore. Tra il 2019 e il 2020, i progetti hanno generato uscite per 456 milioni ed entrate per 129 milioni. Ma secondo Banca d’Italia, a partire da quest’anno, è attesa una sensibile accelerazione delle entrate, capace di generare profitti netti positivi già dal 2022, con numeri incoraggianti anche per il 2023. Comunque, per arrivare al ‘pareggio’ dei conti, bisogna attendere circa due anni dall’avvio dell’attività.

Serve tempo per vedere i primi risultati. Anche perché le spese iniziali sono spesso consistenti. Secondo l’indagine, a contare di più nella lista della spesa delle neonate FinTech, è l’investimento in infrastrutture tecnologiche, che rappresentano il 58% delle risorse investite. Si riducono di numero, ma crescono in termini di spesa, i progetti fondati sull’intelligenza artificiale e il machine learning, trainati principalmente dalle applicazioni per il digital lending. Per governare la rivoluzione FinTech alcuni player italiani ricorrono ad un’unità aziendale ad hoc, specializzata nel coordinamento delle iniziative dedicate all’innovazione finanziaria. Gli addetti ai progetti ammontano a più di 1400 unità, lo 0,3 per cento degli addetti totali delle imprese sondate dalla Banca d’Italia. Un valore in linea con l’ancora ridotta dimensione dell’investimento complessivo.

A livello geografico, il FinTech italiano, in realtà, è un’attività che si concentra nelle mani di alcune regioni e non in tutta la Penisola. Il 75% delle imprese italiane del settore sono localizzate in tre regioni: Lombardia (quasi la metà), il Lazio (16,3%) ed Emilia-Romagna (8,8). Le altre imprese sono distribuite nel resto del Nord, con qualche presenza minoritaria in Puglia. Sono piccole e medie imprese, composte da una media di 18 addetti ciascuna e con un attivo di bilancio di poco meno di 4 milioni di euro. E poi ci sono le imprese FinTech che operano in Italia, ma che hanno sede all’estero: soprattutto nel resto dell’Unione Europea, in Nord America e a Londra.

Mobile banking e digital lending

La quota più rilevante delle attività FinTech in Italia, con 118 progetti su 329 totali. Tra i principali servizi offerti in ambito di mobile banking ci sono:

La disposizione di bonifici istantanei

L’apertura di conti e la raccolta di depositi online

Lo sviluppo di app per gestire conti di pagamento detenuti presso banche diverse

L’ampliamento del perimetro degli strumenti finanziari offerti tramite dispositivi mobili

Per Banca d’Italia, inoltre, va segnalata la crescita di app volte a migliorare l’educazione finanziaria dell’utente attraverso, ad esempio, lo sviluppo di canali per la gestione dei consigli di investimento. L’esperienza della clientela resta centrale per i player del settore. Si moltiplicano soluzioni innovative come lo sviluppo di canali per comunicare con la banca in maniera più agevole e il riconoscimento del titolare del conto tramite videoselfie.

Anche il digital lending, cioè i servizi di credito digitale, ha un ruolo da protagonista nel FinTech. Bankitalia, in particolare, segnala attività volte ad innovare una o più fasi della filiera del credito o l’erogazione di servizi di finanziamento circolante per le imprese, tra cui:

L’onboarding digitale di nuovi clienti

La valutazione del merito creditizio

Il perfezionamento del contratto

Il monitoraggio del credito

Il factoring e l’invoice trading

Pagamenti e Open Banking

La seconda quota più importante nel panorama FinTech italiano è quella legata ai pagamenti, con oltre 50 progetti totali. Lo sviluppo di questo settore trainato dal nuovo paradigma dell’Open Banking, cioè il tentativo del legislatore europeo – tramite la direttiva PSD2 – di rendere più fluido il rapporto tra banche da un lato, e aziende e cittadini dall’altro, inserendo un obbligo per le prime di essere più trasparenti con i secondi. In questo ambito i progetti principali si concentrano in queste attività:

Soluzioni di pagamento per digitalizzare le transazioni, attraverso la centralità degli smartphone

Soluzioni di tipo buy now pay later, per dilazionare il pagamento tramite un intermediario

Strumenti di gestione degli incassi per imprese e professionisti

Semplificazione pagamenti Business to Business, come ad esempio le fatture

L’arrivo dell’Open Banking, per il FinTech italiano, è stato decisivo. Ormai il 27% dei progetti del settore ricadono nel perimetro dell’Open Banking. A partire dal 2021, sottolinea Bankitalia, è attesa una sensibile accelerazione del cash flow in uscita, capace di generare entrate nette positive già l’anno dopo.

Criptovalute

Secondo l’indagine, nessun intermediario detiene cripto-attività nei propri bilanci, sia nella forma di esposizioni dirette, sia come derivati o come oggetto di investimento di fondi comuni. Nel mercato italiano, i servizi che gestiscono cripto-attività – la custodia e l’amministrazione di cripto per conto terzi, piattaforme di negoziazione, lo scambio di criptovalute con moneta avente corso legale e la prestazione di consulenza – sono offerti soltanto da quattro intermediari.

Antiriciclaggio e antiterrorismo

Ad avere un ruolo rilevante, infine, è la crescente innovazione tecnologica nelle pratiche antiriciclaggio e antiterrorismo. Sei intermediari su dieci in ambito FinTech stanno sviluppando tecnologie innovative per adempiere agli obblighi di legge. Tra queste:

Verifica a distanza di identità digitali (SPID e CIE)

Certificati di firma digitale

Biometria

Progetti per l’impiego di AI e Big Data nella profilatura del rischio della clientela

L’indagine conoscitiva integrale curata da Banca d’Italia è disponibile qui.

Questo articolo è originariamente apparso su L'HuffPost ed è stato aggiornato.