Yahoo Finanza

Yahoo Finanza Cosa guida la raccolta dei fondi

La performance non fa i flussi. Secondo uno studio di Morningstar (NasdaqGS: MORN - notizie) sui fattori che determinano la raccolta dei fondi a livello globale, gli investitori non scelgono solo in base ai rendimenti, ma considerano la struttura dei prodotti, i costi, la qualità delle società di gestione e la continuità dei fund manager.

Nel (Oslo: NEL.OL - notizie) mondo, i fondi comuni (la ricerca esclude gli Exchange traded fund) sono uno dei principali strumenti di risparmio con circa 28,8 mila miliardi di dollari di patrimonio. I prodotti disponibili sono circa 74 mila.

Il costo fa la differenza (negli Usa)

Nell’ultimo decennio, i costi dei fondi sono scesi perché gli investitori hanno privilegiato i più economici investimenti passivi. Il fenomeno è stato più evidente negli Stati Uniti che nel resto del mondo. Oltreoceano, l’indice di spesa “pesato” per il patrimonio è sceso dallo 0,76% del 2009 allo 0,64% del 2014. Parallelamente, i flussi netti verso gli indicizzati (calcolati come la differenza degli asset tra il periodo iniziale e quello finale non spiegabile dalla performance) hanno superato quelli verso gli attivi. E anche tra questi ultimi, i meno cari hanno attirato il 95% della raccolta nell’ultimo decennio.

Tra metà del 2003 e fine 2014, i fondi azionari più costosi hanno registrato un tasso di crescita negativa dei flussi dello 0,93% mensile negli Stati Uniti. Nel resto del mondo, la variazione è stata molto più contenuta (-0,11% mensile tra il 2008 e il 2014). In Europa, poi, è stata quasi irrilevante. Lo stesso discorso vale per i comparti obbligazionari (-0,9% mensile negli Usa e -0,07 nel resto del mondo).

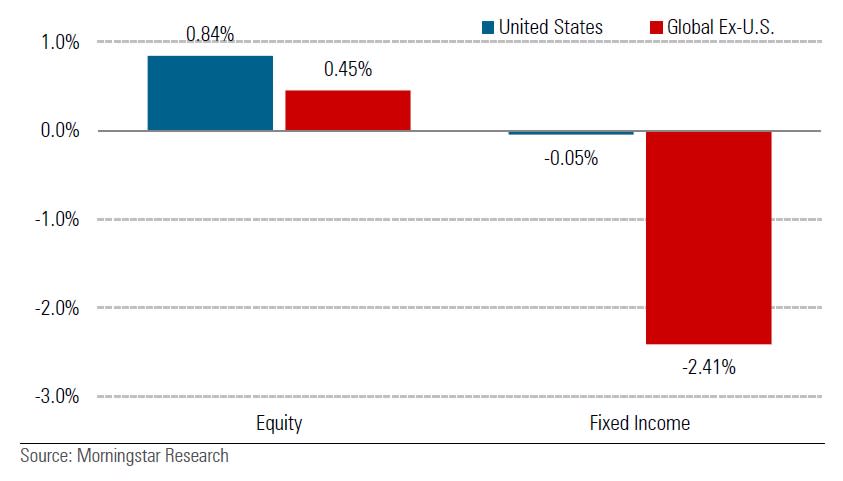

La gestione passiva avanza

Tra il 2008 e il 2014, il patrimonio dei prodotti indicizzati è cresciuto del 132% a livello globale, contro il 18% degli asset dei fondi attivi. Il fenomeno riguarda soprattutto i comparti azionari: negli Stati Uniti, il tasso di crescita mensile nel periodo è stato dello 0,84%; nel resto del mondo dello 0,45%. Lo stesso trend non si è visto nel segmento del reddito fisso, probabilmente per le caratteristiche del mercato, meno liquido ed efficiente, che rendono più difficile l’indicizzazione. Tuttavia, la situazione è in evoluzione: se fino a qualche anno fa, la preferenza per la gestione attiva nell’obbligazionario era netta, ora gli investitori sono più neutrali verso questo tipo di scelta.

L'impatto dell'indicizzazione sui flussi

Essere socialmente responsabili paga

Lo studio di Morningstar rivela una certa sensibilità degli investitori verso gli investimenti socialmente responsabili. I fondi che si dichiarano tali, infatti, hanno ricevuto in media ogni mese lo 0,40% in più di flussi degli altri tra il 2008 e il 2014.

Morningstar Rating e flussi

Sia il rating quantitativo (le stelle) sia quello qualitativo (Analyst rating) influenzano i flussi verso i fondi. Nel dettaglio, i prodotti con una stella hanno una raccolta netta negativa dell’1,6-1,7% mensile a livello globale, in tutte le asset class (nel periodo metà 2003-14). All’aumentare delle stelle, crescono i flussi. I “cinque stelle” azionari ed obbligazionari registrano un +0,8% mensile; i bilanciati un +1,3%.

Nonostante il rating qualitativo sia stato lanciato solo nel 2011, emerge una correlazione con la raccolta. Tra il 2012 e il 2014, si stima un +0,5-0,6% di flussi nei fondi con giudizio Gold (Other OTC: GDCWF - notizie) , Silver o Bronze, rispetto agli altri.

L'impatto dei rating Morningstar sui flussi

Se il gestore va via

La fuoriuscita di un gestore impatta i flussi verso un fondo ed è quindi un evento che non può essere ignorato dalle società. A livello globale, i fund manager con maggior durata in carica ricevono mediamente flussi netti di raccolta più elevata. Gli analisti di Morningstar hanno anche notato che se il responsabile di un fondo va via dopo 15 anni, la riduzione nella raccolta può essere dell’1,5% o più ogni mese per i fondi azionari a livello globale. Per un comparto obbligazionario, fuori dagli Stati Uniti, si può arrivare a un -2,5% a parità di condizioni. “I dati mostrano che le case di investimento che attuano politiche di co-management e promozioni interne sono più protette dagli effetti negativi del turnover”, si legge nello studio, dal quale emerge anche la preferenza dei risparmiatori per le società con una buona stewardship, intesa come qualità dei vertici, corporate governance e allineamento degli interessi con quelli dei sottoscrittori.

Il fondo vecchio piace meno

L’analisi dei flussi mostra che i fondi più anziani attraggono meno gli investitori. Per un azionario, i riscatti superano le sottoscrizioni in media del 2,77% mensile, per un obbligazionario del 2,66% e per un bilanciato del 3,47% a livello globale. “Questo significa che se un fondo giovane non ha successo subito dopo il lancio, è difficile che lo abbia in seguito”, spiegano gli autori dello studio, Lee Davidson e Timothy Strauts.

I fattori che guidano i flussi hanno consistenza nel tempo. “Gli investitori mantengono le loro preferenze negli anni”, conclude il rapporto di Morningstar. Questo vale non solo per i costi o l’avanzata degli indicizzati sugli attivi, ma anche per la cosiddetta Manager tenure (durata in carica del gestore) e la stewardship della società.