Yahoo Finanza

Yahoo Finanza

Varie fonti di nervosismo, ed esuberanza frena

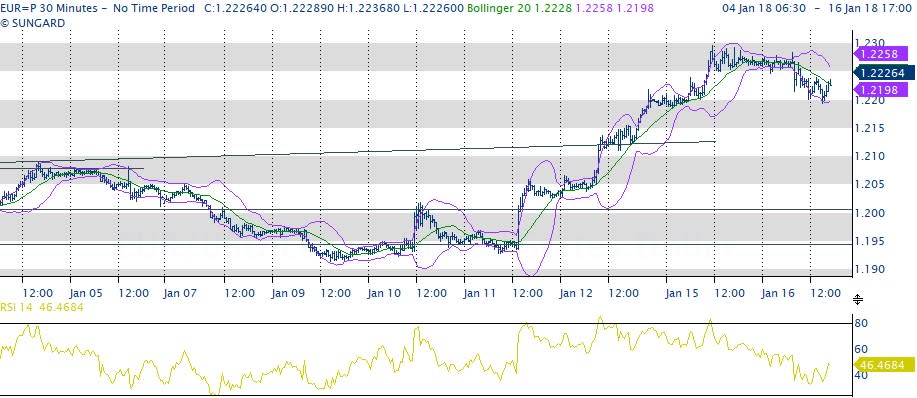

Nervosismo generale in aumento, con la speculazione al suo record massimo di long euro, e ottimismo su indici ai record massimi. A sostegno il rientro dei timori POLITICA in Eu, della GEOPOLITICA mondiale, la serie di DATI positivi, o meglio, migliori delle attese, in assenza di INFLAZIONE, UTILI societari. Sostegno per gli indici, il rialzo PETROLIO, ENERGIA, METALLI, e vari settori industriali quali aerei, auto, tecno, in mercati che non temono rialzi marcati di YIELDS. La speculazione POLITICA MONETARIA in aumento, in EU, da aspettative di dichiarazioni di TAPERING ECB imminente, entro fine marzo. Come per gli USA, GIAPP, UK, si prospetta una politica di rientro lento e graduale dai programmi QE, con rialzi tassi calibrati, e valutati sulla crescita, inflazione, situazione generale globale, con maggiore trasparenza di comunicazione. Quindi abbiamo gli INDICI USA, ASIA su record storici, EU max 3anni. YIELDS rialzati dai minimi, ora stabili sui recenti massimi, con SPREAD periferici Eu stabili. PETROLIO max3 anni da domanda robusta, aspettative di proseguimento politica tetto produzione, calo stoccaggi e riserve Usa. ORO max4 mesi, METALLI max multi annui, selettivi. Lo YEN ha rimbalzato sul calo acquisti assets da parte della BoJ, in aspettativa di riduzione QE. L’EURO ha seguito, sui commenti in questa direzione, con il focus sulla riunione ECB della prossima settimana, anche se le probabilità di una dichiarazione in questo senso sono poco probabili, maggiori per marzo.

E il DOLL è rimasto fuori da questo “gioco” in quanto le aspettative di 3 rialzi tassi sono già largamente nelle quotazioni, TRUMP resta un fattore “rischio” e incertezza, dati economici senza dare segnali eclatanti e mercati piu’ scettici su sostenibilità crescita, perdita di presenza potenza USA nel mondo, rischio per eurodollaro a favore delle blockchain. DEBITI, DISOCCUPAZIONE, CONSUMI deboli, POLITICA, IMMIGRAZIONE EU, NAFTA Usa-Mex-Cad, sanzioni URSS, VEN, TURK, SIRIA, Nord Corea, e altri, non sono piu’ argomenti per il momento, anche se sempre presenti, non visti come RISCHI ma come semplici ostacoli temporanei. Con la giornata di ieri, dai vari segnali di eccessi, cedimento di EURO, ripresa del DOLL, con freno a ORO, PETROLIO, ANGLO. Cede GBP dopo il dato inflazione, in calo dai massimi. Debole INDIA, HK, TURK, ASIA, meglio lo YEN, stabili LATAM, SEK, ZAR, MEX, URSS, CINA, e meglio NOK. Rinnovata spinta rialzo INDICI, da aspettative positive UTILI, e in EU dal leggero calo euro. YIELDS in leggero calo, domanda aste titoli stato resta presente, SPREAD periferici stabili. E a causa di un mercato sempre ristretto, di inizio anno, i movimenti si sono fatti piu’ incisivi, con un rialzo della VOLATILITA’, dai record minimi. Dai CHARTS i segnali sono di un elevato oversold per il DOLL, con overbought marcato di EURO, segnali di top per PETROLIO, e di forza eccessiva per gli INDICI Usa, Asia, livello di calo sufficiente per il momento del CHF/cross. Eccesso forza ORO nel breve termine.

Dati economici

CRIPTO VALUTE crollo generale entro 15/30pc, minimi inizio dicembre. Cina, S.Corea contro il trading centralizzato, mining. Qatar valuta emissione – PETROLIO domanda robusta, leggero calo da max3 anni – FERRO grezzo offerta in calo – RAME -1.0 – GAS NAT -4.0pc da max12 mesi – EU ECB Hansonn, prev fine acq bond da settembre. Villeroy monitorare effetti forza euro su inflazione. Grecia fase finale del bailout. Gestione del rischio crisi bancarie da migliorare – CH yield 10anni +0.0140. LindtSprüngli vendite 2017 record, in Usa deludono, -2.8pc. Sica acquista italiana Index Construction System. Roche -2.2. turismo nov +4.8anno. Casse Pensioni 4.trim +2.05pc ulteriore – UK yield 1.31. cpi 0.4 e 3.0anno, core 2.5anno da 2.7pc. ppi input 0.1 e 4.9pc, output 0.4 e 3.3anno. core 0.3 e 2.5anno. prezzi immob 5.1 da 5.4pc. prezzi materie 0.8 e 4.1pc anno. Asian Anglo mining +8.0pc – GER yield 0.56. prezzi ingro -0.3 e +1.8anno. cpi 0.6 e 1.7anno inv, inflaz 0.8 e 1.6anno inv. Hugo Boss (IOB: 0Q8F.IL - notizie) dati ok, +2.5 – FF yield 0.83. budget governo nov -84.7bln da -77.2. nuove società +6.7pc anno. Peugeot (Other OTC: PUGOF - notizie) vendite 2017 +15.4pc, Renault +8.5pc – ITL yield 1.94. btp/bund 145. Azimut (Milano: AZM.MI - notizie) ulteriore +2.pc. Fiat (Hannover: FIA1.HA - notizie) no a nuovi soci, -3.0pc. cpi 0.4 e 0.9anno, inflaz 0.3 e 1.0anno, confermati. Bil (Bruxelles: LU0006040975.BR - notizie) comm 4.8 da 4.99bln, Eu 240mln da 700mln. Exp 9.7pc, imp 8.4pc anno. Prezzi affitti 2017 +1.9pc. Banche prestiti dic +2.3pc. Carige +3.5pc ulteriore – ESP yield 1.48 – ROM crisi di governo – CECO (Shanghai: 603698.SS - notizie) ppi dic 0.7 da 0.9anno – USA yield 2.53. NY empire manifatt index genn 17.70 da 19.6 – THAI turismo record dic 3.5mln – INDIA RBI, banche devono arrangiarsi sui rischi, bonds cedono, software settore rialzo da prev utili – CINA iniezione liquidità aumenta, max2 mesi. Invest diretti fissi dic 7.9 da 9,8pc, invest eseteri -9.2pc a 73.94bln. tagliato rating Tbill Usa a BBB+ - GIAPP yield 0.08. ppi dic 0.2 e 3.1anno da 3.6pc. indice terziario 1.1pc – S.COREA tassi inv da bassa inflaz, forza won – AUD vendita veicoli dic +4.5pc – NZ capacity 4.trim 92.8 da 91.3 – ZAR produz oro nov -8.3anno, miniere +6.5pc.

Autore: Bruno Chastonay Per ulteriori notizie, analisi, interviste, visita il sito di Trend Online