Yahoo Finanza

Yahoo Finanza Le strategie income non sono in bolla

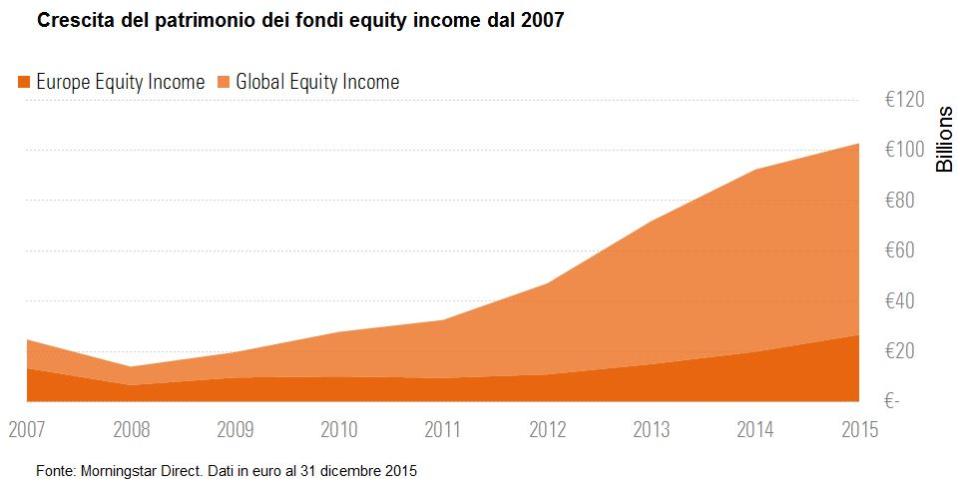

Nel (Londra: 0E4Q.L - notizie) 2015 il patrimonio europeo dei fondi azionari specializzati in azioni ad alto dividendo ha superato i 105 milioni di euro ed è in larga parte detenuto dai comparti che investono sui mercati globali (74%).

Dopo il 2011, le strategie income sull’azionario hanno conosciuto un vero e proprio boom, con flussi netti che nel 2013 hanno superato i 15,4 miliardi. L’anno scorso si è chiuso a +6 miliardi, registrando una crescita organica (flussi in rapporto al patrimonio iniziale) del 28% contro il magro +0,72% dell’equity nel suo complesso. Non è mancato l’interesse neppure nella turbolenta prima parte del 2016: mentre a gennaio hanno subito riscatti superiori alle sottoscrizioni, a febbraio il saldo è stato nuovamente positivo per 273,45 milioni.

A caccia di valore

Le (Taiwan OTC: 8490.TWO - notizie) politiche di espansione monetaria hanno forzato gli investitori a cercare nuove fonti di rendimento, non solo nel reddito fisso, dove si sono spinti verso i corporate e gli high yield, ma anche sul mercato azionario, dove i titoli con alte cedole sono stati assimilati alle obbligazioni, adatti a rispondere alla domanda di stabilità e valore. La loro popolarità, tuttavia, ha fatto crescere i prezzi, che oggi sono molto meno attraenti di cinque anni fa; di conseguenza il segmento è diventato più rischioso.

Rischi e opportunità

L’indice Morningstar Dividend yield focus, che ha un paniere di 75 titoli americani solidi dal punto di vista finanziario e con cedole elevate, ha reso il 18,67% in media ogni anno nell’ultimo quinquennio, facendo meglio dell’S&P 500 (+17,52% annualizzato al 19 aprile). La situazione è diventata più complessa dall’inizio dell’anno perché ci sono state revisioni in negativo degli utili e cominciano ad esserci segnali di rallentamento della crescita degli utili. “L’apprezzamento del dollaro e il calo del prezzo del petrolio hanno influito negativamente sul mercato”, spiega Daniel Roberts, gestore di Fidelity Global Dividend, quattro stelle, nel primo quartile della categoria dal lancio (30 gennaio 2012) e con un Morningstar Sustainability rating di quattro globi (calcolato sul 92% degli asset. Per approfondimenti sul nuovo giudizio di Morningstar (NasdaqGS: MORN - notizie) , clicca qui). “E’ possibile, quindi, che in alcuni settori, come quello energetico, ci siano dei cambi nella politica sui dividendi. Tuttavia, questo non significa che manchino le opportunità. Ad esempio, guardiamo con interesse alle società high dividend giapponesi e al settore farmaceutico”.

In un mercato dove è più difficile trovare opportunità, gli investitori guardano alle società con una storia solida di pagamenti di dividendi. E’ stato coniato il termine dividend aristocrat per indicare quelle aziende che hanno incrementato le loro cedole in ciascuno degli ultimi 25 anni e formano il paniere di un indice S&P 500 creato ad hoc. Per i gestori specializzati in questo segmento, è un punto di riferimento perché racchiude imprese di qualità, che si sono comportate bene anche in periodi di ribasso delle Borse, quindi hanno dimostrato solidità e affidabilità. Il benchmark è anche usato dagli Etf (Exchange traded fund), come ad esempio SPDR S&P US Dividend aristocrats, che è quotato su Borsa italiana.

Valore aggiunto

“Rispetto alla replica passiva, il gestore attivo può aggiungere valore”, spiega Roberts. “Ad esempio, può evitare di investire i titoli troppo costosi oppure può scegliere aziende che non hanno le caratteristiche per entrare nell’indice, ma possono essere interessanti in prospettiva, sia per la loro qualità sia per le dinamiche di crescita degli utili. E’ bene ricordare che un buon track record dei dividendi è un indicatore utile, ma non è l’unico da considerare e soprattutto, da solo, non è una garanzia sufficiente per i risultati futuri”.

Il forte incremento nelle masse dei fondi cosiddetti income ha generato qualche preoccupazione sulla sostenibilità del trend e sulla possibilità che la strategia sia oggi meno efficiente; tuttavia Roberts lo esclude e ritiene che non vi sia il pericolo di una bolla speculativa. Non c’è stata una crescita esplosiva, dice, e i processi di costruzione del portafoglio sono basati su un approccio disciplinato, che guarda alle valutazioni oltre che ai dividendi e alla loro sostenibilità.